Налоги в Израиле

Эффективное налогообложение в Израиле – важное условие гармоничного развития страны. Налоговая система Израиля считается достаточно прозрачной и справедливой. Налоги в Израиле обеспечивают распределение финансовых ресурсов государства. Каждый человек, проживающий в стране, обязан отчислять определенный процент от своего заработка. При этом размер выплат в бюджет существенно выше, чем во многих странах мира. Ставки могут достигать максимального 47-процентного предела.

Ежегодно в израильское налоговое законодательство вносятся изменения. Нововведения направлены на оптимизацию налоговой системы в части налогообложения личных и корпоративных доходов. Одной из ключевых реформ стало снижение налога на прибыль и ставок НДС. Такие изменения сделали страну еще более привлекательной для инвесторов и предпринимателей, способствуя устойчивому экономическому росту. Попробуем разобраться в нюансах налоговой системы, сколько платят репатрианты, физлица и бизнесы.

Что представляет собой налоговая система в Израиле

Налоговая система Израиля (НСИ) выстроена на основе резидентства. Размер фискальных отчислений будет разным для постоянных жителей, и тех, кто живёт в других странах. Наибольшая часть платежей приходится на резидентов, которые находятся здесь более 183 дней в году.

Они должны платить налоги со всех видов заработка. Даже если деньги пришли из-за границы, с них следует делать отчисления в государственную казну. Нерезиденты должны своевременно платить фискальные платежи с доходов, полученных на израильской территории.

Система налогообложения в Израиле (СНИ) является двухуровневой. Платежи перечисляют в региональные и госбюджеты. В СНИ входит Ведомство национального страхования Битуах Леуми, основной целью которого является оказание финансовой поддержки всем нуждающимся жителям страны. Фонд формируется за счет отчислений с дохода граждан.

Уплата налогов для физ. лиц

Подоходный налог или налог на доходы физических лиц в Израиле является одним из самых высоких в мире. «Мас ахнаса» достигает 50%. Лица, которые имеют большой доход, платят НДФЛ в Израиле по самым высоким ставкам. Само понятие ИНН отсутствует. База СНИ состоит из доходов, которые включают зарплату и пассивный заработок от ренты, процентов по вкладам и т.п. В последнем случае обычно используется 25-процентная ставка, хотя ее размер может отклоняться как в большую, так и в меньшую сторону.

Обязательства физлица зависят от следующих факторов:

- является ли он резидентом;

- источник и тип дохода;

- личная ситуация.

В стране существует система льгот, которые уменьшают налогооблагаемый доход. К личным налогам относятся подоходный налог, национальное страхование, налог на прирост капитала, проценты, дивиденды.

Для определения того, является ли лицо резидентом, применяется понятие так называемого «центра жизни». Это значит наличие прочных связей с израильским государством во всех отношениях: дом, работа, семья и т.д.

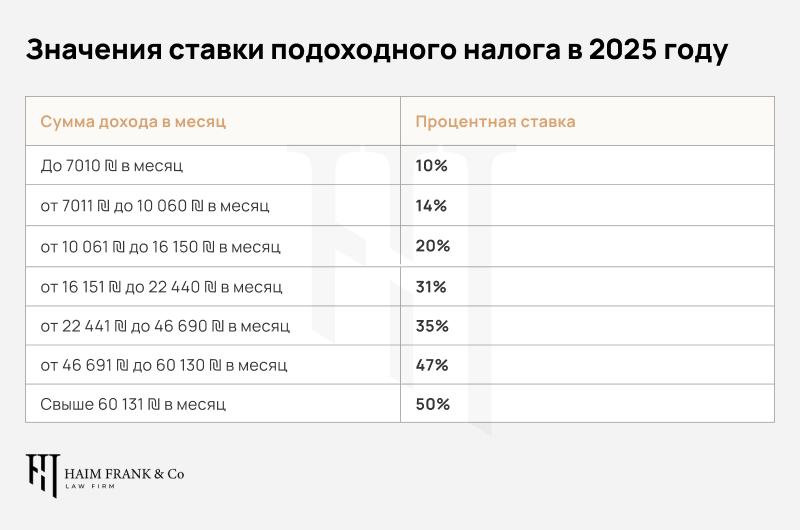

Налогообложение физлиц осуществляется по прогрессивной шкале: ставки начинаются от 10% и достигают внушительных 50%. Чтобы понять, как взимается подоходный налог при таком режиме, следует узнать о «мадрэгот мас ахнаса». В переводе оно означает «налоговые скобки» (НС) – самая минимальная и максимальная граница диапазона доходов.

Приведем простой пример. При НС от 6291 до 9030 шекелей (₪) в месяц будет взиматься налог в размере 14%. Однако это не значит, что его придется платить со всей суммы. Рассчитывается ПН ступенчатым способом. При заработке, например, 13 000 ₪ в месяц следует заплатить 14% с 9030 ₪ и 20% с остатка 3970 ₪.

Таким образом, мы получим:

- 13000 – 9030 = 3970 ₪ (облагается налогом в 20%).

Расчет суммы налога выполняется следующим образом:

- 9030 * 14% = 1264 ₪;

- 3970 * 20% = 794 ₪.

- Общая сумма НДФЛ на зарплату в 13 000 ₪ составит 2058 ₪ в месяц (т.е. 1264 + 794).

Ставка НДФЛ в размере 10% применяется при доходах до 6290 ₪ в месяц. Лица, которые зарабатывают в пределах от 41 911 до 53 970 ₪, обязаны заплатить налог по максимальной ставке «мас ахнаса» 47%.

Ежегодно израильское налоговое управление оглашает корректировки по НС. Они осуществляются в соответствии с текущей экономической ситуацией в стране. В прошлом году они стали больше на 5 %. Раз в пятилетку проводится глубокий анализ потребительской корзины и определяется прожиточный минимум.

Израиль предоставляет льготные налоговые единицы (ЛНЕ), снижающие налог – некудот зикуй. Каждая ЛНЕ равна 2904 шекеля в год или 242 шекеля в месяц.

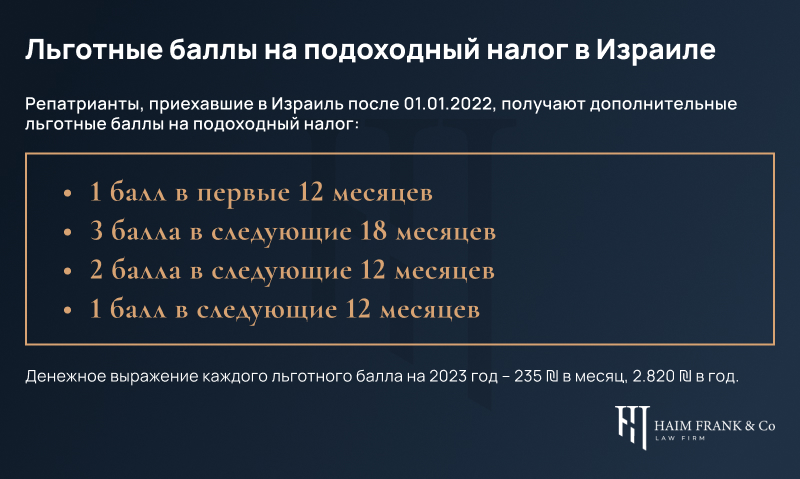

Каждый человек, в зависимости от особенностей его жизни, может получить какое-то количество ЛНЕ. Например, за каждого ребёнка, за инвалидность, за то, что налогоплательщик – новый репатриант.

Для примера ниже в таблице написали несколько оснований для получения льгот и то, сколько единиц некудот зикуй за них начисляется.

| Основание | Количество льготных единиц |

| Житель Израиля | 2,25 |

| Женщина | 0,5 |

| Новый репатриант в первый год | 1 |

| Новый репатриант в следующие 18 месяцев | 3 |

| Новый репатриант в следующие 12 месяцев | 2 |

| Новый репатриант в следующие 12 месяцев | 1 |

| Солдат, отслуживший срочную службу | 1-2 (зависит от пола и срока службы) |

| Одинокий родитель с ребёнком до 1 года | 5 |

| Родитель в браке с ребёнком в возрасте 3 лет | 3,5 |

Это не исчерпывающий список оснований для получения льгот, но он даёт понять, что государство заботится о гражданах в сложных жизненных ситуациях.

Обратите внимание: ежегодно суммы выплат за баллы ЛНЕ индексируют в соответствии с инфляцией, но в связи с ситуацией в стране правительство решило, начиная с 2025 приостановить индексацию на три года.

Налоги для нерезидентов Израиля

Нерезиденты не обязаны платить налоги в Израиле на любой доход, полученный из-за рубежа. Но они обязаны платить налог, если зарабатывают на территории Израиля.

Резидентство Израиля определяется двумя способами:

- Резидент – это тот, кто проживает в стране минимум 183 дня в году.

- Резидент – это тот, чей центр жизненных интересов находится в Израиле.

Таким образом, можно считаться резидентом, даже если постоянно проживать в другой стране. Для этого достаточно, чтобы ваша семья жила в Израиле, либо иметь на территории страны крупную собственность, недвижимость, бизнес и др.

Сюда входят:

- использование служебной машины;

- компенсация аренды недвижимости;

- оплата обучения младшего поколения;

- соцвыплаты до ПМ и прочие варианты помощи.

Если экспат получил зарплату за работу, выполненную в другой стране, то с такого заработка платить налог не надо.

Как платится подоходный налог в Израиле

На все доходы физлиц действует ПН, включая зарплату, дивиденды, прибыль от сдачи жилья внаём и др. Налоговая ставка зависит от размера заработка конкретного лица. Следовательно, на определенные границы доходов установлены проценты налога, и зарплата укладывается в несколько ступеней. Налоговые обязательства получающих доход от работы резидентов соблюдаются их работодателем.

Заполнять и предоставлять налоговую декларацию следует только в таких случаях:

- годовой заработок составляет свыше 590 тыс. ₪;

- при наличии нескольких источников заработка и мест работы;

- вы являетесь нерезидентом и налог не платится из источника.

Механизмы СНИ для разных лиц схожи, но для них действуют различные льготы. Также следует соблюдать определенные правила новым репатриантам, о которых мы поговорим далее.

Какие есть льготы для репатриатов

За 1,5 года пребывания на территории государства данной категории лиц полагается 3 льготные единицы (некудот зикуй), а затем в последующие пару лет 2 и 1 соответственно.

Также в первые 10 лет после получения гражданства новые репатрианты не платят налог со всех видов пассивного заработка, полученного заграницей. Сюда относится прибыль от сдачи недвижимости в аренду, доход от инвестиций, пенсии, и др. Практически любой доход, кроме заработной платы.

Льготные послабления могут действовать еще столько же лет, если речь касается доходов от процентов по вкладам в шекелях.

Уплата взносов в Битуах Леуми

Кроме ПН, физлица платят взносы в Бетуах Леуми. В фонд поступают средства согласно принятой ставки. Такие выплаты могут варьироваться в пределах от 3,5 до 17,5%.

Битуах Леуми – госорган, выделяющий средства гражданам с недостаточным уровнем дохода. Еще одним направлением деятельности данной организации является регулировка медстрахования. Всю информацию об этом ведомстве можно узнавать на его официальном сайте.

Уплата налогов для инвесторов

Особые условия действуют на доход физлиц: с роялти, аренды недвижимости, дивидендов. Для иностранных резидентов ставки могут быть ниже, чем у граждан Израиля.

Роялти

За доход с реализации права использования интеллектуальной собственности нужно оплатить налог. Льгот здесь нет. Размер ставки – 26,5%.

Проценты

Доход, получаемый от банковских вкладов, облагается 25-процентрным налогом. Он может составлять 15%, если вкладывать средства в акции.

Покупка жилья

Любая недвижимость, приобретенная на Святой земле, облагается налогом. Ставка зависит от цены, типа недвижимого имущества и прочих факторов. Базовая ставка составляет 5%, если стоимость жилья – не более 1,3 млн ₪. Но если это первая квартира или частный дом стоимостью до 1,7 млн ₪, оплачивать налог не придется. Покупая недвижимость у официального застройщика, также можно получить освобождение от его уплаты. Для репатриантов налог на жилье, стоимость которого достигает 1,8 млн ₪, – 0,5%, выше этой цифры – 5%. При покупке роскошных апартаментов или виллы выгоднее стать репатриантом, чем получить гражданство.

Дивиденды

Ставка «мас дивиденд» составляет 25% от общей суммы. Для некоторых организаций процент можно сократить до 20%.

Содержание жилья

Владельцы недвижимости должны платить муниципальный сбор. Эта сумма зависит от общей площади и расположения объекта. Как правило, за квартиру нужно вносить 200 ₪ в месяц.

Стоит отдельно упомянуть о налоговом сборе на улучшения. Если недвижимость была улучшена, придется попрощаться с 50% от общей суммы. Налога на наследство в Израиле нет, а также не придется его платить при дарении активов.

Сдача в аренду

При сдаче недвижимого имущества в аренду владелец получает доход, облагаемый налогом. Он зависит от цены объекта и размера заработка. Базовая ставка для физлиц составляет 31%. А если собственником недвижимости является лицо 60-летнего возраста, процент уменьшается до 10% от их валового арендного дохода. При сдаче в аренду иностранной недвижимости придется отдать 15% с дохода.

Если лицо имеет в собственности нескольких объектов, которые сдает, то можно остановиться только на одном типе СНИ.

Доход до 5070 ₪ в месяц от арендного жилья не облагается налогом. Для получения права на такое освобождение спецразрешения не требуется. Если он превышает 5070 ₪ не более чем в 2 раза, возможно частичное освобождение от налоговых сборов. Прогрессивная шкала позволяет списывать такие расходы, как затраты на ремонт и амортизация жилья.

Продажа недвижимости

Налог взимается с физлица при продаже объекта недвижимого имущества. Он составляет 25% от прибыли. Резиденты, продающие собственное жилье или недвижимость раз в 4 года, не платят налог.

Уплата налогов для корпораций

ООО является основной формой организации бизнеса для большинства израильских компаний. Налог составляет 23%. У корпораций, зарегистрированных в стране, налогообложению подлежит вся прибыль, у зарубежных фирм с локальными филиалами – лишь начисленная.

Некоторые компании получают особые привилегии – возможность платить налоги по льготной ставке в размере от 0% до 23%. Например, корпорации, ежегодный оборот которых составляет свыше 10 млрд ₪. Ставка в таком случае составляет 5% или 8% в зависимости от месторасположения организации.

Налоги на прибыль в отношении фирм-резидентов и дочерних предприятий устанавливаются вне зависимости от места получения.

Уплата налогов для малого бизнеса

Существует два вида предпринимательской деятельности, которые соответствуют ИП, – «эсек патур» и «эсек мурше».

Оформить предприятие на себя может только гражданин страны. Иностранец может зарегистрировать совместный бизнес с местным представителем, а после того, как получит гражданство, оформить уже на себя.

ИП платят страховые взносы, а также ПН, который может достигать 46%. «Эсек патур» является более выгодным, поскольку предполагает обычную налоговую отчетность и освобождает от НДС в Израиле. Он подходит ИП, которые реализуют продукцию или услуги физлицам.

Если бизнес превысит определенную сумму оборота (устанавливается каждый год), то попадает под условия «эсек мурше». В таком случае потребуется уделить больше внимания ведению финотчетности и необходимо зарегистрироваться как плательщик НДС. При этом часть средств, потраченных на развитие предпринимательства, можно будет получить назад.

Уплата налогов для инновационных компаний

Развитие бизнеса неразрывно связано с применением нововведений. Технологический кластер стремительно развивается. И это совсем неудивительно, ведь страна активно поддерживает передовые технологии, предоставляя различные льготы и гранты.

Предприятия, вкладывающие средства в НИОКР, получают возможность вычета этих расходов в первые 24-36 месяцев в зависимости от сферы. Физлица, инвестирующие в такие организации, могут вычесть потраченные деньги на налоги из любого другого дохода.

Если инвестором является зарубежная корпорация, которая имеет представительство в Израиле, то она может снизить налоговую нагрузку в течение 36 месяцев.

Различают несколько режимов СНИ, на некоторых из них мы остановимся подробнее.

PTE

Получить заветный статус технологической компании удается, если организация инвестирует более 7% доходов на НИОКР. Налоговая ставка варьируется в пределах от 7,5 до 12% в зависимости от местоположения. При этом налог на дивиденды составляет 20%.

SPTE

Это еще один режим СНИ для корпораций, которые вкладывают немалые средства в НИОКР и создают рабочие места. Такая организация должна показать высокие доходы и вложиться в израильскую экономику. Размер прибыли – более 10 млрд ₪. Причем в первые 10 лет налоговая ставка варьируется в диапазоне от 5 до 8%. Затем к ней будет использоваться PTE.

Для бизнесменов предусмотрены спецпрограммы поощрения предпринимательской деятельности. Основная задача инициативы – снижение уровня налоговых выплат. Таким образом государство пытается стимулировать развитие бизнеса, причем как малых фирм, так и крупных корпораций.

Правительство выбрало приоритетные сферы, которые способствуют процветанию государства. Компании, специализирующиеся в данных областях, получают льготы или вообще освобождаются от уплаты налога на прибыль. При этом каждая из представленных категорий имеет свои требования к ведению бизнеса, которые следует неукоснительно соблюдать.